Sadowski - Edukacja i nauka - poradnik dla ucznia i studenta

✶

Kompleksowy poradnik dla ucznia i studenta

Witamy na naszym blogu, gdzie edukacja i rozwój osobisty spotykają się w inspirującej przestrzeni! Jesteśmy zespołem autorów, którzy dzielą się swoją wiedzą i doświadczeniem, aby ułatwić Ci naukę i rozwój. Znajdziesz tutaj cenne wskazówki, praktyczne porady oraz ciekawe artykuły dotyczące zarówno uczniów, jak i studentów. Niezależnie od tego, czy szukasz metod nauki, motywacji do działania, czy chcesz odkryć nowe ścieżki rozwoju, jesteśmy tu, aby Ci pomóc. Zostań z nami, a odkryjesz, jak łatwo można osiągnąć sukces w edukacji!

Polecane artykuły

Ryczałt 5 5 co obejmuje? Sprawdź, jakie usługi i limity są ważne

Ryczałt 5 5 co obejmuje? Dowiedz się, jakie usługi i limity są istotne dla przedsiębiorców korzystających z tej formy opodatkowania.

Ryczałt 5 5 co obejmuje? Dowiedz się, jakie usługi i limity są istotne dla przedsiębiorców korzystających z tej formy opodatkowania.

Zajęcia z robotyki Białystok - najlepsze programy dla dzieci, które zaskoczą

Zajęcia z robotyki Białystok oferują różnorodne programy dla dzieci, które rozwijają umiejętności techniczne i kreatywność. Zapisz swoje dziecko już dziś!

•

4 listopada 2025

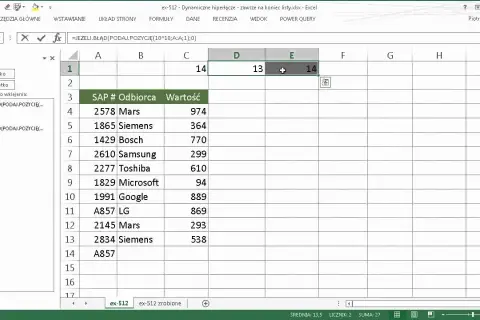

Jak wstawić hiperłącze w Excelu - proste metody, które musisz znać

Naucz się, jak wstawić hiperłącze w Excelu! Odkryj proste metody, które ułatwią Ci dodawanie linków do stron, plików i więcej.

•

3 listopada 2025

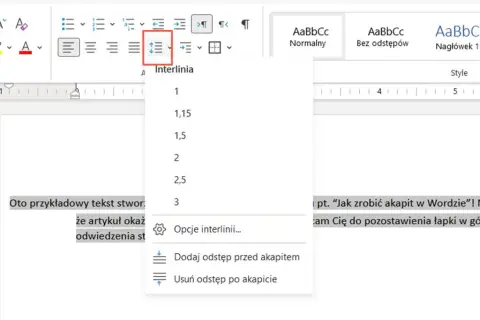

Jak zrobić strony w Wordzie - proste sposoby na lepszą organizację dokumentu

Zarządzaj dokumentami w Wordzie jak profesjonalista! Dowiedz się, jak zrobić strony w Wordzie, dodając sekcje, nagłówki i numerację stron.

•

2 listopada 2025

Kategoria Finanse

Najnowsze rekomendacje mBanku: analizy i prognozy dla inwestorów

Poznaj najnowsze rekomendacje mBanku dla spółek giełdowych. Analizy, prognozy i strategie inwestycyjne oparte na ekspertyzach analityków. Sprawdź potencjał wzrostu akcji i podejmuj świadome decyzje.

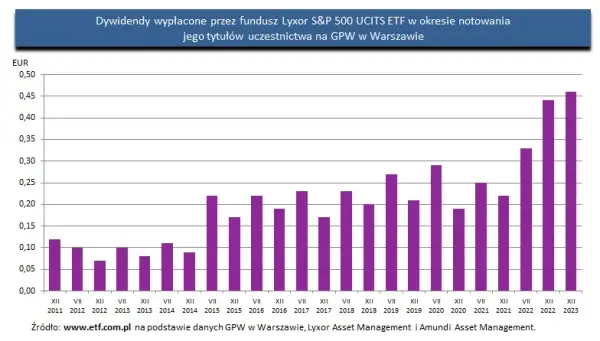

Lyxor ETF: Kompletny przegląd funduszy inwestycyjnych Lyxor

Lyxor ETF: poznaj rodzaje, opłaty i zalety funduszy giełdowych Lyxor. Dowiedz się, jak inwestować w ETF-y na indeksy DAX i S&P500. Kompletny przegląd dla inwestorów.

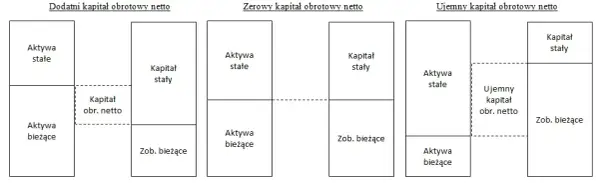

Kapitał obrotowy netto: klucz do płynności finansowej firmy

Dowiedz się, czym jest kapitał obrotowy netto i jak wpływa na płynność finansową firmy. Poznaj kluczowe wskaźniki i strategie zarządzania kapitałem pracującym dla stabilności biznesu.

Fundusze AXA PL: Co Musisz Wiedzieć o Zmianach w UNIQA TFI

Poznaj zmiany w funduszach AXA PL po przekształceniu w UNIQA TFI. Dowiedz się o ofercie funduszy inwestycyjnych, strategiach i możliwościach dla inwestorów. Sprawdź, jak to wpłynie na Twoje inwestycje.

Kategoria Porady

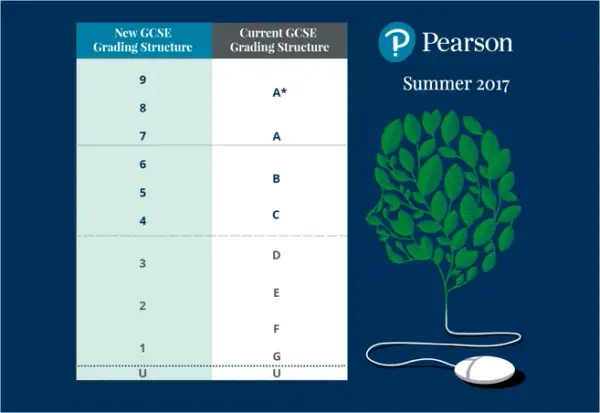

Wyniki egzaminu GCSE: wyjaśnione granice ocen 9-1

Wyniki egzaminów GCSE w Anglii oceniane są w nowym systemie liczbowym 9-1. Przewodnik wyjaśniający zasady gradingu GCSE, porównanie z poprzednią skalą A*-G i wymagane oceny do zdania oraz dalszej edukacji.

Miejsca pracy w fabrykach a centra logistyczne w Niemczech: Co będzie lepsze w 2025 roku?

Niemcy to świetne miejsce do odkrywania, życia i zarabiania. Jako największa gospodarka w Unii Europejskiej, Niemcy oferują jeden z najlepszych stabilnych rynków zarówno dla robotników, jak i wykwalifikowanych pracowników.

Dobry laptop dla przedsiębiorcy. Co musi mieć?

Producenci laptopów oferują wiele różnych modeli, które różnią się parametrami. Zanim zdecydujesz się na konkretną propozycję, zastanów się, do czego jest Ci potrzebny taki sprzęt, bo co innego oferują laptopy konsumenckie, a co innego biznesowe.

Szafka pod umywalkę – kluczowy element każdej łazienki

Szafka pod umywalkę to nieodłączny element każdej funkcjonalnej łazienki. Jej rola nie ogranicza się jedynie do estetyki, ale przede wszystkim do praktycznego przechowywania różnych niezbędnych przedmiotów. Wybór odpowiedniej szafki pod umywalkę może znacząco wpłynąć na wygodę użytkowania łazienki oraz na jej wygląd. W niniejszym artykule przyjrzymy się różnym aspektom, które warto wziąć pod uwagę przy wyborze idealnej szafki pod umywalkę.

Kategoria Edukacja

Indywidualne potrzeby rozwojowe i edukacyjne – co musisz wiedzieć?

Poznaj, co to są indywidualne potrzeby rozwojowe i edukacyjne oraz jak ich rozpoznanie wpływa na skuteczność nauczania i rozwój uczniów.

•

28 sierpnia 2025

Stypendia naukowe dla Ukraińców. Dlaczego warto skorzystać z dostępnego w Polsce wsparcia dla młodych i ambitnych?

Stała edukacja oraz rozwój naukowy stanowią dziś klucz do osiągnięcia zawodowego i osobistego sukcesu. Polska, pragnąc wspierać młodych i ambitnych naukowców, badaczy oraz studentów z Ukrainy, oferuje im szeroką ofertę programów stypendialnych skierowanych dla obcokrajowców. Są one udzielane nie tylko przez polskie placówki akademickie, lecz także inne działające w kraju instytucje.

•

21 maja 2025

Studia pedagogiczne online: Jak wybrać najlepszy program i uczelnię?

Znajdź idealny program dla siebie! Sprawdź, jak wybrać najlepsze studia pedagogiczne online i które uczelnie oferują najlepsze możliwości edukacyjne.

•

29 kwietnia 2025

Studia podyplomowe: Jak wybrać najlepszy kierunek dla siebie?

Wybierz idealne studia podyplomowe dopasowane do swoich celów zawodowych. Sprawdź dostępne kierunki, formaty i korzyści z dalszego kształcenia.

•

29 kwietnia 2025

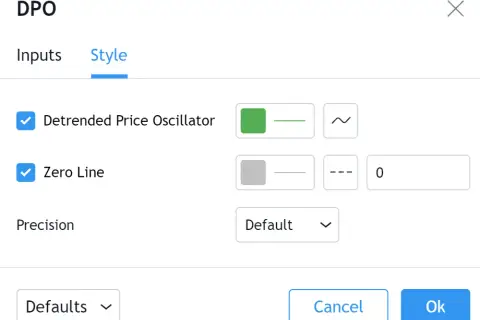

Okres regulowania zobowiązań: Jak obliczyć i zinterpretować DPO?

Dowiedz się, jak obliczyć i interpretować okres regulowania zobowiązań (DPO). Poznaj wzór, znaczenie wskaźnika i jego wpływ na zarządzanie finansami firmy. Praktyczne wskazówki i przykłady.

•

15 marca 2025